死亡保険

死亡保険には、大きく分けると補償期間が限定される「定期保険」、一生涯補償が続く「終身保険」があります。

定期保険

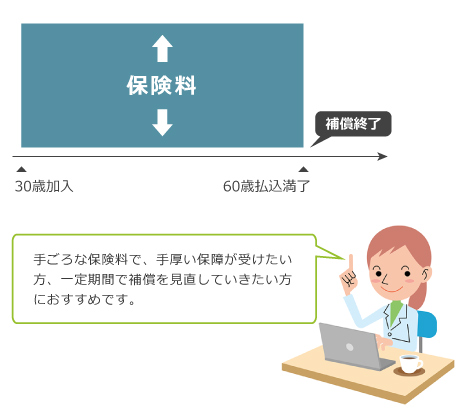

定期保険は、保険期間が定められており、満了時の返戻金がありません。保険期間(保険料払込期間)内に死亡した場合、保険金が受け取れます。補償期間が短いものほど保険料が安くなるため、大型補償を必要とする人や、保険料をなるべく安く抑えたい場合に適しています。比較的安い保険料で大きな死亡保険金が補償される生命保険です。

「定期」という名前がついているので、定期預金のようにお金が貯まるイメージを持つ方もいますが、掛捨てタイプとなりますのでご注意ください。また、更新の際に保険料が再計算されるため、一般的には更新の際に保険料が高くなります。

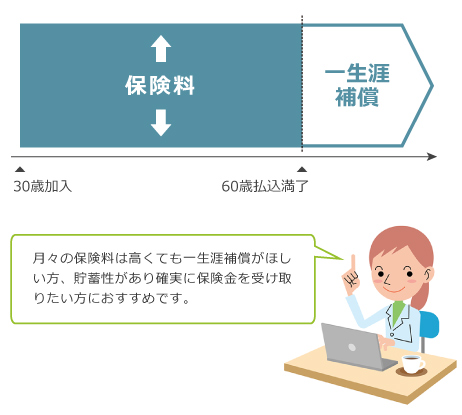

終身保険

終身保険とは、一生涯続く死亡補償のことで、解約をしなければ設定した死亡補償が一生涯続きます。また、掛け捨てではなくお金が貯まっていくことも特徴です。

終身保険は基本的に死亡補償ですが特徴である貯蓄性を利用して、老後の生活費・子供の学費など将来のお金を貯めていくことにも活用できる商品です。

終身保険の中でも最近注目されている商品に「低解約返戻金型終身保険」があります。

低解約返戻金型終身保険とは、一般的に保険料払込期間中の解約返戻金を通常タイプの70%相当額におさえ、保険料を安くした商品になります。

通常の終身保険と比べ、早期解約リスクがありますが、払込みが終了すると解約返戻金が払込保険料を越えてきます。その特徴を生かし、多くの活用法があります。